岡山市での不動産投資なら「藤丸財産コンサル」へ。不動産,土地,売買,賃貸の物件情報満載。

不動産に関することでお困りの際は、岡山市東区西大寺の事務所までお気軽におこし下さい。

お知らせ/税制・法令等の改正/平成21年度 土地・住宅税制

事業用土地等の超先行取得の買換特例制度創設 ~その2~

3.法人と個人の事業用土地等に適用

対象は、法人が所有する土地等と個人が所有する事業用の土地等で、

棚卸資産に該当する土地等は対象となりません。

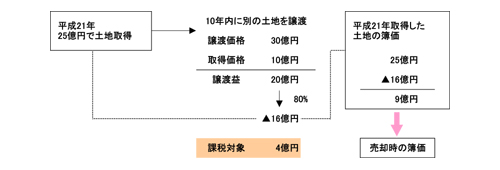

4.事例で検討

例えば、会社が新しい画期的な商品開発に成功し、その製品を製造する

工場を建設するための土地を、平成21年中に25億円で取得し、取得の

日を含む事業年度の確定申告書の提出期限までに特例の適用を受ける

旨の届出書を提出したとします。

また、現在の工場敷地(帳簿価格10億円)については、譲渡して取得

資金に当てても良いが、今譲渡すると10億円程度の相場で、手元資金も

十分あるので、将来土地が値上がりしたタイミングで売却する予定だとします。

その後、平成30年に正午価格10億円の土地が30億円で譲渡でき、

その際の譲渡益を譲渡経費などの細かい点は省略して20億円とします。

特例の適用により、20億円の80%である16億円について課税の

繰延べができ、課税は4億円に対してのみになります。

一方、繰延べられる16億円は、平成21年に取得した土地の帳簿価格から

差し引くことになりますので、25億円-16億円=9億円が平成21年に

取得した土地の帳簿価格になります。

● 事業者が土地等を先行取得した場合の課税の特例

岡山市での不動産投資なら「藤丸財産コンサル」へ。不動産,土地,売買,賃貸の物件情報満載。不動産に関することでお困りの際は、岡山市東区西大寺の事務所までお気軽におこし下さい。

トップページ │ 不動産運用 │ 不動産情報 │ 物件募集 │ 空家管理サービス

対策・運用コラム │ コンサルティング事例 │ 税制・法令等の改正

賃貸物件 │ 売買物件 │ お知らせ │ セミナー・イベント情報

資料請求・お問い合せ │ 会社概要 │ 個人情報の取扱い │ お役立ちリンク集 │ サイトマップ

対策・運用コラム │ コンサルティング事例 │ 税制・法令等の改正

賃貸物件 │ 売買物件 │ お知らせ │ セミナー・イベント情報

資料請求・お問い合せ │ 会社概要 │ 個人情報の取扱い │ お役立ちリンク集 │ サイトマップ

〒704-8116 岡山県岡山市東区西大寺中2丁目18-7

TEL:086-944-1139 FAX:086-944-1140

E-mail:otoiawase@fujizai.co.jp

Copyright(C)Fujimaru Property Consulting Co., Ltd.