岡山市での不動産投資なら「藤丸財産コンサル」へ。不動産,土地,売買,賃貸の物件情報満載。

不動産に関することでお困りの際は、岡山市東区西大寺の事務所までお気軽におこし下さい。

お知らせ/税制・法令等の改正

改正案が成立 住宅購入資金での贈与税減税

住宅購入資金に関する贈与税の軽減措置等を盛り込んだ税制改正法が、

平成21年6月19日成立しました。

政府は、この改正による住宅市場の活性化を期待しているが、野党議員からは、

「金持ち優遇との批判を意識した小規模な措置で、中途半端だ。」との声もあり、

景気浮揚効果として限定的になりそうです。

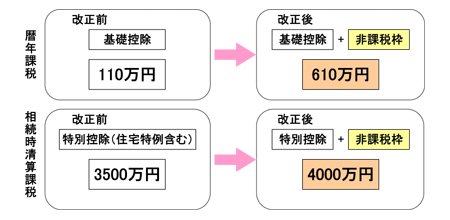

1.住宅取得等のための金銭贈与に係る贈与税の時限的軽減措置

平成21年1月1日から平成22年12月31日までの間に、直系尊属

(父母、祖父母など)から居住用家屋の取得等に充てるために金銭の

贈与を受けた場合には、当該期間を通じて500万円まで贈与税を

課さないこととされました。この特例は、暦年課税又は、相続時精算

課税の従来の非課税枠に合せて、適用可能とされています。

● 適用要件と非課税枠の効果

|

暦年課税 |

相続時清算課税 |

|

|

贈与者 |

直系尊属(父母、祖父母) |

親 |

|

受贈者 |

制限無し |

20以上の推定相続人である子供 |

(注)適用対象となる住宅取得等の範囲は、現行の住宅取得等資金に係る相続時精算課税の特例と

同様に、居住用家屋と同時に取得する敷地および居住用家屋の増改築を含みます。

2.中小企業の交際費課税の軽減

資本金1億円以下の法人に係る交際費課税について、平成21年4月1日

以後に終了する事業年度(注1)から、定額控除限度額(注2)を400万円

から600万円に引き上げます。

(注1)既に申告している場合であっても、改正後の措置が適用になります。

(注2)定額控除限度額に達するまでの交際費金額の90%を損金算入できます。

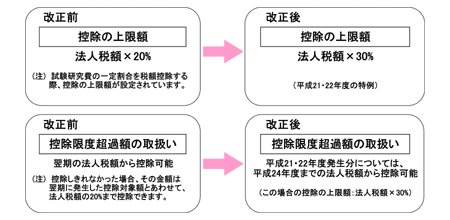

3.研究開発税制の拡充

試験研究費の総額に係る税額控除制度等について、平成21年度、22年度に

おいて税額控除ができる限度額を時限的に引き上げるとともに、平成21年度、

22年度に生ずる税額控除限度超過額について、平成23年度、24年度に

おいて税額控除の対象とすることを可能とします。

岡山市での不動産投資なら「藤丸財産コンサル」へ。不動産,土地,売買,賃貸の物件情報満載。不動産に関することでお困りの際は、岡山市東区西大寺の事務所までお気軽におこし下さい。

対策・運用コラム │ コンサルティング事例 │ 税制・法令等の改正

賃貸物件 │ 売買物件 │ お知らせ │ セミナー・イベント情報

資料請求・お問い合せ │ 会社概要 │ 個人情報の取扱い │ お役立ちリンク集 │ サイトマップ

〒704-8116 岡山県岡山市東区西大寺中2丁目18-7

TEL:086-944-1139 FAX:086-944-1140

E-mail:otoiawase@fujizai.co.jp