岡山市での不動産投資なら「藤丸財産コンサル」へ。不動産,土地,売買,賃貸の物件情報満載。

不動産に関することでお困りの際は、岡山市東区西大寺の事務所までお気軽におこし下さい。

お知らせ

固定資産の課税明細書について

■ まずは確認を!!

ご自身の固定資産の課税明細書をじっくりご覧になられたことがありますか?

私どものように不動産業に携わっていると内容を確認する為、じっくり見る

機会が多々ありますが、大半の方が毎年届く課税明細書の課税額しか

確認されていないのではありませんか?

これを機に一度課税明細書の内容をじっくりご覧になって、

実際に評価額から課税額を計算して頂ければと考えております。

■ 課税明細書の内容

今回は、宅地の課税明細書を中心にお話しさせて頂きます。

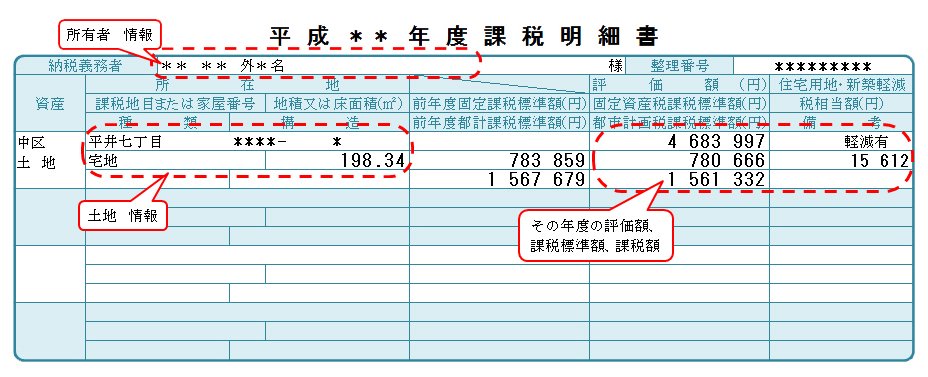

課税明細書には、所有者情報、土地情報(所在地、地目、地積)、

その年度における評価額や税相当額等が記載されております。(下図参照)

※クリックすると拡大されます。

ここで注目して頂きたいのは、右上の“軽減有”という部分です。

これは、この土地が住宅用地として課税標準の特例を受けていることを

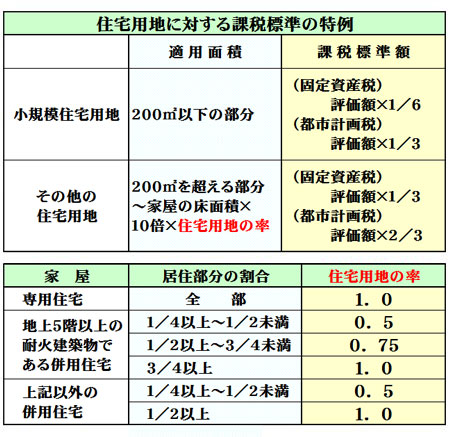

示しています。住宅用地に対する課税標準の特例とは、下記の通りです。

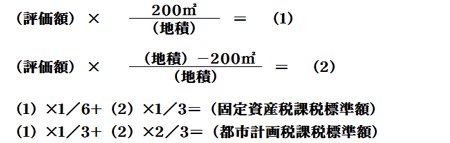

■ 課税額の算出

住宅用地に対する課税標準の特例により、その土地の地積に該当する

計算方法で課税額を算出してみると下記のようになります。

1.地積が200平米より小さい場合

![]()

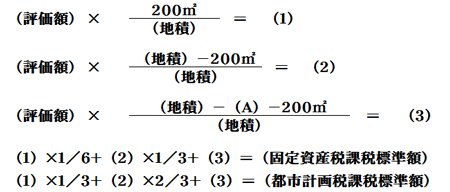

2.地積が200平米より大きい場合

![]()

2-1.地積が(A)より小さい場合

2-2.地積が(A)より大きい場合

3.課税額は・・・

上記の計算方法(1.or2-1.or2-2.)により

算出された課税標準額に税率をかけます。

![]()

■ この様ななことが有ります!!

例えば、ご自宅を建てた後に駐車場や庭として隣地を購入された場合、

ご自宅を建てた敷地と後から購入した隣地とを一体として利用していると

役所が認められた時には、後から購入した隣地についても住宅用地に

対する課税標準の特例が受けられます。

しかし、役所では、その後から購入した隣地に対して一体として土地を

利用していることが分からず、特例を適用せずに課税していることがあります。

この様な場合は、役所へ相談に行き、一体としての利用が認められると、

翌年から特例の適用が受けられ、過去5年分の差額が払い戻されます。

ご自身の固定資産の確認も含めて、課税明細書を確認してみて下さい!!

岡山市での不動産投資なら「藤丸財産コンサル」へ。不動産,土地,売買,賃貸の物件情報満載。不動産に関することでお困りの際は、岡山市東区西大寺の事務所までお気軽におこし下さい。

対策・運用コラム │ コンサルティング事例 │ 税制・法令等の改正

賃貸物件 │ 売買物件 │ お知らせ │ セミナー・イベント情報

資料請求・お問い合せ │ 会社概要 │ 個人情報の取扱い │ お役立ちリンク集 │ サイトマップ

〒704-8116 岡山県岡山市東区西大寺中2丁目18-7

TEL:086-944-1139 FAX:086-944-1140

E-mail:otoiawase@fujizai.co.jp