岡山市での不動産投資なら「藤丸財産コンサル」へ。不動産,土地,売買,賃貸の物件情報満載。

不動産に関することでお困りの際は、岡山市東区西大寺の事務所までお気軽におこし下さい。

不動産運用/対策・運用コラム/譲渡所得税について

譲渡所得税について ~その3~

5 長期譲渡所得の税額の計算

土地建物等を譲渡した場合は、原則として他の所得と区分して「分離課税方法」で

課税されることになっています。

譲渡した年の1月1日現在で所有期間5年を超える土地建物の譲渡による所得は、

分離長期譲渡所得ということになります。

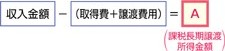

この分離長期譲渡所得の税額は、次の算式によって求めた課税長期譲渡所得の

金額に一定の税率を乗じて所得税および住民税を計算します。

長期譲渡所得の税額

|

1 所得税 |

A × 15% |

|

2 住民税 |

A × 5% |

6 短期譲渡所得の税額の計算

譲渡した年の1月1日現在で所有期間5年以下の土地建物の譲渡による所得、

すなわち分離短期譲渡所得に対する所得税および住民税は次のように計算します。

短期譲渡所得の税額

|

1 所得税 |

B × 30% |

|

2 住民税 |

B × 9% |

7 申告と納税

譲渡所得は、原則として譲渡所得の基因となる資産の引渡しが

あった日の属する年分の所得として扱われます。

したがって、その譲渡資産の引渡しのあった日の属する年の

翌年の2月16日から3月15日までに申告して納税することになっています。

なお、土地・建物等を譲渡し、所有権の移転登記をすると、

税務署から「確定申告書B」、「別表第三表(分離課税用)」、

「譲渡所得の内訳書(確定申告書付表兼計算明細書)」が送られてきますので、

これらに必要事項を記載の上、一定の書類を添付して申告、納税します。

8 譲渡所得の特例

譲渡所得には、譲渡益から一定の金額が控除される特別控除と、

買い換えた場合に課税が繰り延べられる買換え特例があります。

特別控除は一定の手続きをすれば、所有期間の長短は問わず、

譲渡益から1,500万円~5,000万円(図 参照)が控除されますが、買換え特例の

適用を受けたものについては特別控除の適用はありません。

なお、2以上の特別控除の適用を受ける場合には、控除額は通算して

年間5,000万円を限度とし、短期譲渡所得から控除します。

岡山市での不動産投資なら「藤丸財産コンサル」へ。不動産,土地,売買,賃貸の物件情報満載。不動産に関することでお困りの際は、岡山市東区西大寺の事務所までお気軽におこし下さい。

対策・運用コラム │ コンサルティング事例 │ 税制・法令等の改正

賃貸物件 │ 売買物件 │ お知らせ │ セミナー・イベント情報

資料請求・お問い合せ │ 会社概要 │ 個人情報の取扱い │ お役立ちリンク集 │ サイトマップ

〒704-8116 岡山県岡山市東区西大寺中2丁目18-7

TEL:086-944-1139 FAX:086-944-1140

E-mail:otoiawase@fujizai.co.jp