岡山市での不動産投資なら「藤丸財産コンサル」へ。不動産,土地,売買,賃貸の物件情報満載。

不動産に関することでお困りの際は、岡山市東区西大寺の事務所までお気軽におこし下さい。

不動産運用/対策・運用コラム/譲渡所得税について

譲渡所得税について ~その2~

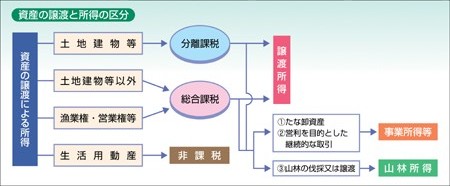

3 長期譲渡所得と短期譲渡所得の区分

譲渡所得は、売却した土地・建物などの所有期間によって、

「長期譲渡所得」と「短期譲渡所得」に分けられ、それぞれに

定められた税率を乗じて税額を計算します。

この長期と短期の区分は、土地や借地権・建物の場合は、

売却した資産が、

●譲渡した年の1月1日における所有期間が5年以下のとき→

短期譲渡所得(平成20年中の譲渡は平成15年1月1日以後取得分)

●譲渡した年の1月1日における所有期間が5年超のとき→

長期譲渡所得(平成20年中の譲渡は平成14年12月31日以前取得分)

となります。

4 所有期間の判定

譲渡した資産が長期譲渡所得となるか短期譲渡所得となるかによって、税負担が

大きくちがってきますので、所有期間の判定は重要な問題となります。判定の基礎となる

「取得の日」や「譲渡の日」は、それぞれ次のように取り扱われています。

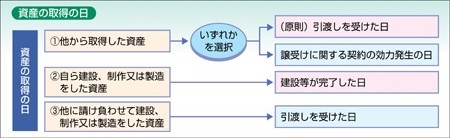

(1) 取得の日(他から購入した資産の場合)

1 原則・・・その資産の引渡しを受けた日

2 特例・・・納税者が売買契約締結の日をその資産の取得の日として

確定申告をした場合には、その申告は認められます。

(注) 新築マンションの購入のように契約日に建物が存在していなかった場合には、

2 特例 は認められず、1 原則 のみになります

(2) 譲渡の日

1 原則・・・その資産を相手方に引渡した日

2 特例・・・納税者が譲渡契約締結の日をその資産の譲渡の日として

確定申告をした場合には、その申告は認められます

岡山市での不動産投資なら「藤丸財産コンサル」へ。不動産,土地,売買,賃貸の物件情報満載。不動産に関することでお困りの際は、岡山市東区西大寺の事務所までお気軽におこし下さい。

対策・運用コラム │ コンサルティング事例 │ 税制・法令等の改正

賃貸物件 │ 売買物件 │ お知らせ │ セミナー・イベント情報

資料請求・お問い合せ │ 会社概要 │ 個人情報の取扱い │ お役立ちリンク集 │ サイトマップ

〒704-8116 岡山県岡山市東区西大寺中2丁目18-7

TEL:086-944-1139 FAX:086-944-1140

E-mail:otoiawase@fujizai.co.jp