岡山市での不動産投資なら「藤丸財産コンサル」へ。不動産,土地,売買,賃貸の物件情報満載。

不動産に関することでお困りの際は、岡山市東区西大寺の事務所までお気軽におこし下さい。

お知らせ/税制・法令等の改正/平成21年度 土地・住宅税制

農地の相続税の納税猶予の改正

農地(採草放牧地を含む)を相続した場合に、農業相続人がその農地で

農業経営を続けることを前提に、農地を通常の評価で計算した相続税額から

農業投資価格(※1)という非常に低い評価額で計算した相続税額を差引いた

金額の納税を猶予する「農地の相続税の納税猶予制度」があります。

農地を贈与した場合の贈与税についても、同様の制度があります。

この納税猶予制度について、農地の永続的な確保と有効利用の徹底を

主眼とする農地制度の見直しがされ、農地の農地としての有効利用を促進する

貸付も適用対象をする他、農地の保全に資するための見直しが行われました。

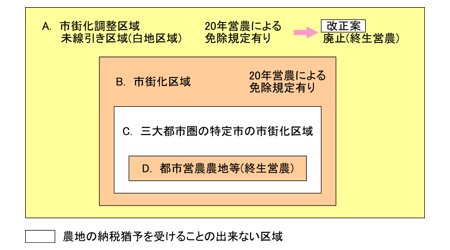

1.都市計画区域によって異なる納税猶予適用の有無

農地の納税猶予制度は、都市計画区域によってその取扱いが異なります。

これは農地法が、日本の食糧の国内での安定供給を図る趣旨から、農地の

転用規制を行っているためで、具体的には都市計画法で定められます。

市街化調整区域の農地は、農業委員会等において許可を得なければ、

宅地に転用することができませんが、市街化区域の農地は、届出を行えば

宅地に転用することができます。

そこで、A.市街化調整区域や未線引き区域(白地区域ともいう)の農地、

B.三大都市圏以外の市街化区域の農地、及びD.三大都市圏の市街化

区域の都市営農農地等(※2)について、農業相続人が営業することを条件に

納税猶予が認められています。

したがって、C.三大都市圏の市街化区域内で、生産緑地の指定を受けていない

農地等は、納税猶予の適用を受けることが出来ないこととされています。

(※1)農業投資価格:恒久的に農業のように供される農地として、取引される場合に

通常成立する「農地本来の価格」

(※2)都市営農農地等:生産緑地内の農地、又は採草放牧地で、平成3年1月1日

現在における三大都市圏の特定市にあるもの

● 都市計画区域と農地の納税猶予

岡山市での不動産投資なら「藤丸財産コンサル」へ。不動産,土地,売買,賃貸の物件情報満載。不動産に関することでお困りの際は、岡山市東区西大寺の事務所までお気軽におこし下さい。

対策・運用コラム │ コンサルティング事例 │ 税制・法令等の改正

賃貸物件 │ 売買物件 │ お知らせ │ セミナー・イベント情報

資料請求・お問い合せ │ 会社概要 │ 個人情報の取扱い │ お役立ちリンク集 │ サイトマップ

〒704-8116 岡山県岡山市東区西大寺中2丁目18-7

TEL:086-944-1139 FAX:086-944-1140

E-mail:otoiawase@fujizai.co.jp