岡山市での不動産投資なら「藤丸財産コンサル」へ。不動産,土地,売買,賃貸の物件情報満載。

不動産に関することでお困りの際は、岡山市東区西大寺の事務所までお気軽におこし下さい。

不動産運用/対策・運用コラム/路線価による土地評価について

路線価による土地評価について ~その2~

■ 土地を評価するために

1.土地の利用状況と地目(用途)

土地を評価するためには、評価する土地を特定しなければなりません。

所有している土地を1つのものとして評価するためには、土地が地理的に

1つのものであり、利用状況が同じ場合である必要があります。

たとえば、次の図のように地理的には1つの土地であっても、その用途が

違う場合は、原則として、2つの土地として別々に評価することになります。

なぜなら、路線価図に記載されている価格は、あくまでも宅地の場合の価格です。

それ以外の用途の時は、それに見合った調整をする必要があります。

この用途のことを 『地目』 といいます。注意する点は、土地登記簿や固定資産税

評価上の地目に関係なく、『評価時点の現況』 に従って判定することです。

2.地積(面積)

地積とは、土地の実際の 『面積』 のことです。

実測していない土地の場合では、登記簿上の面積や固定資産税評価上の面積と

異なりますので、実際の地積を把握する必要がありますが、実務では登記簿上の

面積で評価をすることが多いです。

3.地形(土地の形状)

当たり前ですが、同じ路線価に接している土地で、同じ地積だからといって、

土地評価額が同額となることはありませんが、大半の方(不動産業者も含め)が

勘違いをされています。

詳しくは説明しませんが、路線価図上の地区表示記号に従い、側方・二方

路線化影響加算や間口・奥行き等から求めることが出来る補正率を路線価に

乗じた後、評価します。

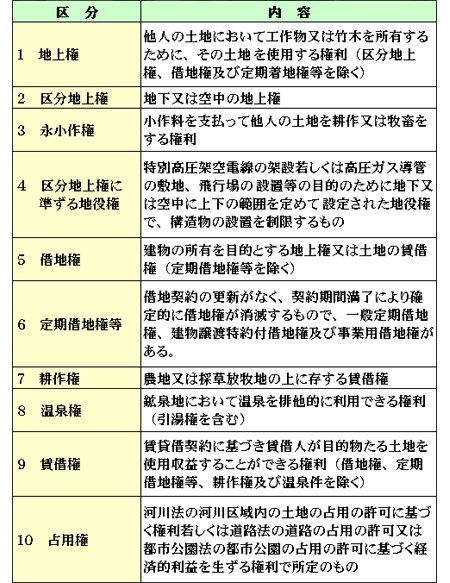

4.土地の上に存する権利の評価

土地評価を難解なものにしているものの1つとして 『土地の上に存する権利』 が

あります。これは土地そのものではないが、土地と同等の価値があるものとして

評価しなければならないものです。次の10の権利がこれに該当します。

岡山市での不動産投資なら「藤丸財産コンサル」へ。不動産,土地,売買,賃貸の物件情報満載。不動産に関することでお困りの際は、岡山市東区西大寺の事務所までお気軽におこし下さい。

対策・運用コラム │ コンサルティング事例 │ 税制・法令等の改正

賃貸物件 │ 売買物件 │ お知らせ │ セミナー・イベント情報

資料請求・お問い合せ │ 会社概要 │ 個人情報の取扱い │ お役立ちリンク集 │ サイトマップ

〒704-8116 岡山県岡山市東区西大寺中2丁目18-7

TEL:086-944-1139 FAX:086-944-1140

E-mail:otoiawase@fujizai.co.jp